ASSA - Indonesian

ASSA: Menjadi Perusahaan Logistik yang Lengkap

Disclaimer: Kami mempunyai saham ASSA

Summary

· ASSA adalah perusahaan layanan transportasi yang menawarkan layanan penyewaan untuk korporasi, penjualan kendaraan bekas, pasar lelang mobil, jasa pengiriman barang

· Pendapatan ASSA naik 14% per tahun selama 5 tahun terakhir; 3 dari 5 segmen bisnis tumbuh dengan double digit

· Perhitungan harga wajar saham ASSA kami setidaknya sekitar ~IDR 2000/saham yang didorong oleh:

o Permintaan struktural yang kuat di segmen bisnis persewaan mobil

o Kondisi makro dan perilaku konsumen yang mendukung penjualan kendaraan bekas

o Meningkatnya transaksi eCommerce untuk mendorong pertumbuhan AnterAja

Business Overview

PT Adi Sarana Armada (IDX: ASSA) adalah sebuah perusahaan jasa transportasi di Indonesia. ASSA menyediakan layanan persewaan kendaraan dan supir untuk korporasi, transportasi barang, pasar online untuk mobil bekas, aplikasi car sharing dan layanan pengiriman last-mile untuk bisnis eCommerce. Saat ini, perusahaan mengoperasikan lebih dari 25,000 kendaraan dan lebih dari 3,900 pengemudi untuk lebih dari 1,500 perusahaan di Indonesia.

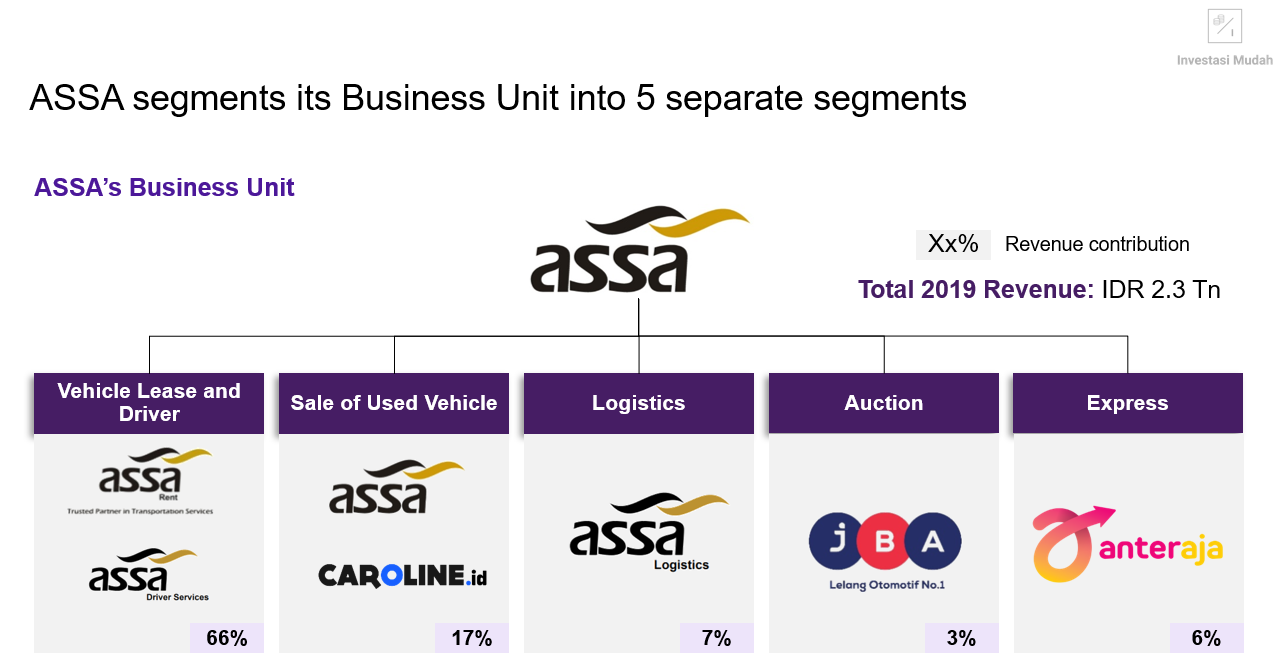

ASSA membagi unit bisnisnya menjadi 5 segmen:

1. Sewa Mobil (Vehicle Lease and Driver). Perusahaan menyediakan layanan sewa kendaraan jangka panjang untuk korporasi dan menyediakan supir kontrak kepada korporasi.

2. Penjualan Kendaraan Bekas (Sale of Used Vehicle). Melalui Caroline.id, marketplace mobil online, pelanggan dapat membeli mobil bekas dengan harga transparan dan kualitas yang dapat diandalkan.

3. Jasa Logistik (Logistics). Perusahaan menyediakan jasa pengiriman barang menggunakan mobil pickup, truk atau blind van.

4. Jasa Lelang (Auction). Melalui JBA Bidwin Auction (JBA), perusahaan mengelola lelang otomotif kendaraan roda dua dan roda empat.

5. Jasa Pengangkutan/Express. Melalui AnterAja, perusahaan menyediakan layanan pengiriman paket.

Source: ASSA 2019 Annual Report

Financials: (Hampir) Semua Segmen Tumbuh Pesat

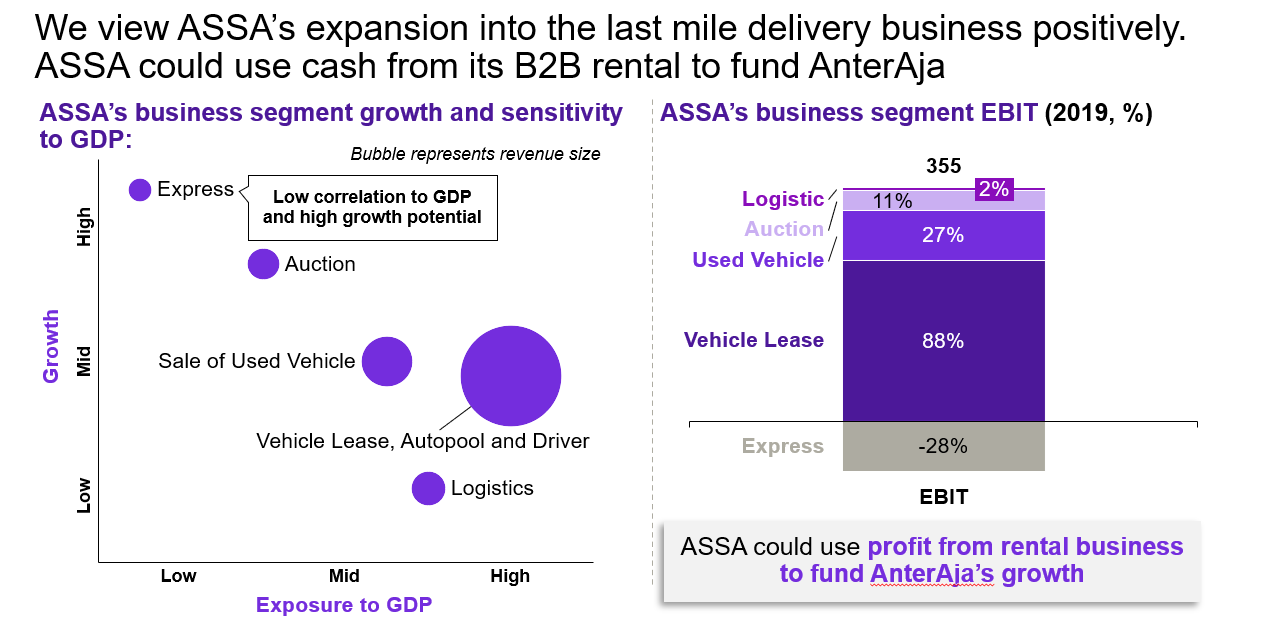

Selama 5 tahun terakhir, pendapatan ASSA tumbuh 14% per tahun yang didorong oleh Segmen Sewa Kendaraan dan Penjualan Mobil Bekas, yang masing-masing tumbuh sebesar 13.4% dan 17.4% per tahun. Meski ASSA tampaknya ingin menjadi perusahaan solusi logistik yang lengkap berdasarkan beragam layanan mereka, bisnis rental mobil tetap menjadi pendorong utama bisnis mereka dengan menyumbang 66% dari total pendapatan 2019. Namun, pertumbuhan yang kuat di segmen lain selain Logistik membuat kami percaya bahwa Segmen Sewa Kendaraan berpotensi untuk menyumbang persentase yang lebih kecil dari total pendapatan untuk tahun-tahun mendatang. Segmen Sewa Kendaraan menyumbang 70% dari total pendapatan tahun 2015 dan kami perkirakan jumlah ini akan terus menurun di masa mendatang.

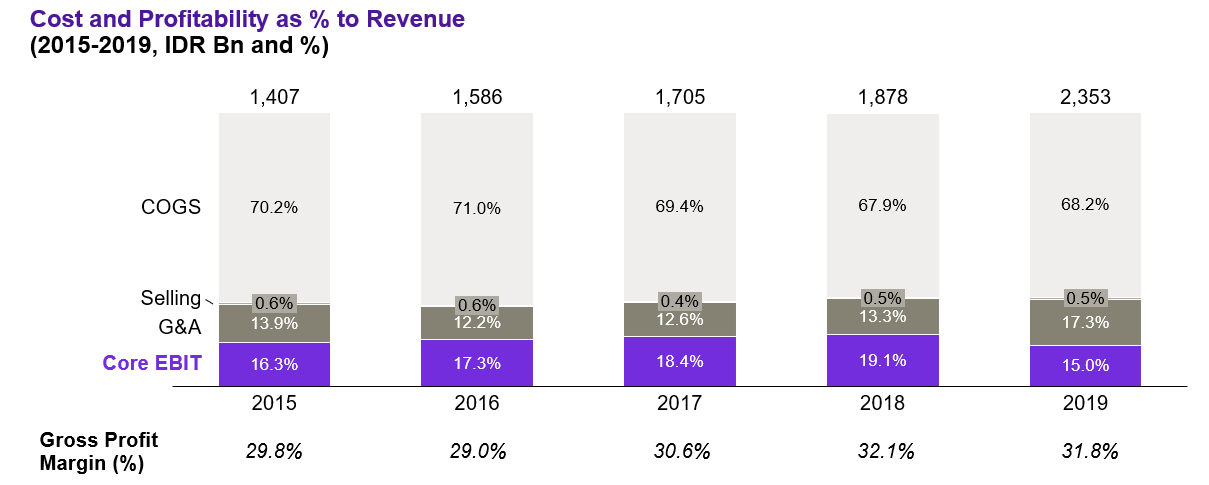

Terkait profitabilitas selama 5 tahun terakhir, ASSA berhasil meningkatkan gross profit margin dari 29.8% di 2015 menjadi 31.8% di 2019. Namun, EBIT margin turun 1.3% yang disebabkan oleh peningkatan biaya general and administrative (G&A).

Setelah melihat lebih dalam pendapatan dan EBIT per segmen bisnis, kami yakin kinerja operasional ASSA terutama didorong oleh Segmen Sewa Kendaraan dan Segmen Penjualan Mobil. Meski menyumbang 66% dari total pendapatan, Segmen Sewa Kendaraan memberikan kontribusi 88% dari total EBIT. Maka demikian, menurut kami ASSA mengguanakan keuntungan dari Segmen Sewa Kendaraan untuk mendanai dan mengembangkan operasi bisnis AnterAja yang tergolong masih baru.

Investment Thesis

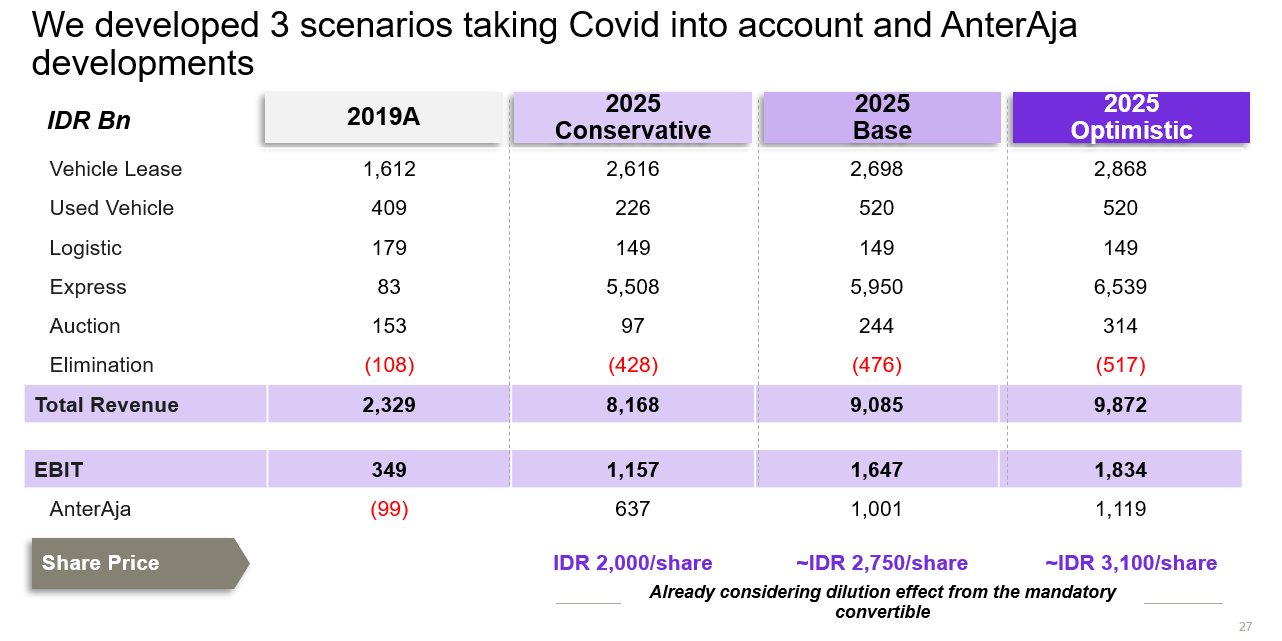

Perhitungan wajar ASSA menurut kami sekitar ~IDR 2000/saham didorong oleh 3 faktor:

1. Permintaan struktural yang kuat di segmen bisnis persewaaan mobil

2. Kondisi makro dan perilaku konsumen yang mendukung penjualan kendaraan bekas

3. Meningkatnya transaksi eCommerce akan mendorong pertumbuhan AnterAja

1. Permintaaan Struktural yang Kuat di Segmen Bisnis Persewaan Mobil

Segmen Sewa Kendaraan meningkat dari Rp 975 miliar pada tahun 2015 menjadi Rp 1,612 miliar pada tahun 2019, menyiratkan kenaikan per tahun sebesar 13%. Sementara itu, jumlah mobil ASSA yang beroperasi sejak 2015 tumbuh 10% per tahun hingga tahun 2019 mencapai 25,964 mobil. Perlu juga dicatat bahwa pendapatan dari Segmen Sewa Kendaraan telah tumbuh lebih cepat daripada jumlah mobil yang beroperasi. Dengan asumsi semua mobil memiliki tingkat penggunaan 100%, kami dapat menyimpulkan bahwa ASSA dapat meningkatkan pendapatan per mobil dalam 5 tahun terakhir. Sebab, pelanggan ASSA kemungkinan berlangganan paket sewa kendaraan yang lebih mahal.

Sebelum COVID-19 muncul, bisnis persewaan mobil nampaknya akan tumbuh double digit untuk tahun 2020 karena pendapatan Q1 2020 tumbuh 7.4% YoY menjadi Rp 391 miliar. Namun, pandemi tampaknya sedikit mempengaruhi pertumbuhan pendapatan karena pendapatan Q2 2020 hanya tumbuh 1% YoY dan pendapatan Q3 2020 malah turun 3% YoY. Penurunan pendapatan ASSA bisa turun lebih jauh lagi jika pelanggannya bukan perusahaan besar. Sebab, perusahaan besar cenderung mempunyai arus kas yang cukup banyak untuk bertahan dari penurunan ekonomi dan biasanya mereka terikat oleh kontrak jangka panjang dengan ASSA.

Source: ASSA’s annual report, various equity research reports, CapitalIQ

Jadi, apa yang bisa berkontribusi pada pertumbuhan pendapatan ASSA di Segmen Sewa Kendaraan? Nah, menyewa mobil biasanya lebih murah dalam segi finansial dan operasional untuk perusahaan besar. Misalnya, menyewa Avanza selama 5 tahun biayanya 8% lebih murah daripada membeli yang baru. Sewa kendaraan juga tidak termasuk biaya tidak berwujud seperti kehilangan waktu untuk memelihara mobil, dll.

Meskipun 8% mungkin tidak terlihat banyak pada pandangan pertama, pengurangan biaya ini memiliki implikasi besar bagi perusahaan besar dan usaha mikro, kecil dan menengah (UMKM). Perusahaan besar adalah perusahaan yang matang dan biasanya sulit untuk tumbuh. Jadi, untuk fokus pada peningkatan profitabilitas mereka, perusahaan besar biasanya menyewa mobil untuk menghemat biaya. Di sisi lain, UMKM biasanya memiliki pendapatan di bawah Rp 2.5 miliar per tahun dan mobil baru dapat menghabiskan sekitar 10% dari pendapatan tahunan mereka. Menyewa mobil memberikan fleksibilitas finansial kepada UMKM di neraca mereka untuk beroperasi.

Source: CarMudi, desk research, companies’ annual reports, news site

2. Kondisi Makro dan Perilaku Konsumen yang Mendukung Penjualan Kendaraan Bekas

Selama 5 tahun terakhir, Segmen Penjualan Kendaraan Bekas tumbuh 17% per tahun yang didorong oleh kenaikan unit mobil yang terjual. Unit mobil yang terjual telah mencapai 4,270 pada 2019, menyiratkan pertumbuhan per tahun sebesar 16% sejak 2015.

Source: Annual Report

Meskipun jumlah mobil bekas yang terjual di Indonesia diperkirakan turun 30% pada tahun 2020, kondisi sosial-ekonomi saat ini menjadi prospek cerah bagi bisnis kendaraan bekas ASSA. Pertama, orang Indonesia kini memiliki fleksibilitas yang lebih besar dalam persyaratan hutang mobil dari perusahaan pembiayaan swasta. Perusahaan pembiayaan swasta ini biasanya menawarkan opsi pembayaran uang muka yang lebih fleksibel daripada bank. Selain itu, konsumen yang ingin berhutang mobil saat ini dapat memperoleh persetujuan pinjaman dalam waktu 3-7 hari, sehingga pembayaran mobil bekas mejadi lebih nyaman. Kedua, pertumbuhan saluran penjualan online (misalnya seperti Carmudi, Caroline-id, dll) akan meningkatkan transparansi harga pasar karena pelanggan dapat memanfaatkan saluran ini untuk membuat perbandingan harga. Yang terakhir, 54% orang Indonesia lebih suka membeli mobil bekas, menurut survei pelanggan OLX. Berdasarkan 3 alasan diatas dan data historis dari outlet penelitian, kami memperkirakan jumlah mobil bekas yang terjual di Indonesia bisa mencapai 6.3 juta pada tahun 2024.

3. Meningkatnya transaksi eCommerce akan Mendorong Pertumbuhan AnterAja

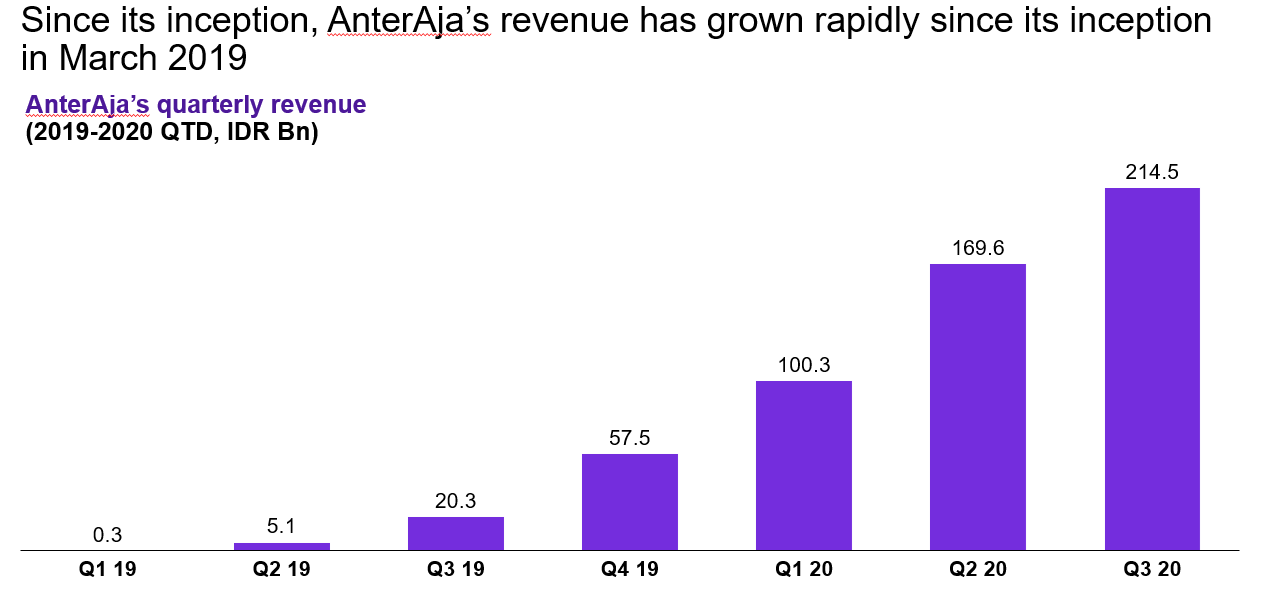

AnterAja, sebuah perusahaan logistik expres online yang dibentuk pada awal 2019 sebagai joint venture dengan Tokopedia dan SF Express, memiliki potensi untuk berkembang karena strategi yang berfokus pada eCommerce. AnterAja menjalin kemitraan dengan Tokopedia dan platform eCommerce marketplace lainnya seperti Shopee, Blibli, JD.ID dan Bukalapak. Kemitraaan ini memungkinkan pelanggan eCommerce untuk menggunakan AnterAja sebagai kurir pengiriman paket. Tidak seperti petahana logistik ekspres, AnterAja tidak memiliki gerai ritel fisik dan hanya menawarkan opsi penjemputan untuk penjual di Tokopedia. Selain itu, mengingat AnterAja dapat bekerja sama dengan ASSA untuk menyewa kendaraan untuk melakukan pengiriman, kami yakin sinergi ini akan membantu perkembangan ASSA sebagai pemain baru di pasar kurir.

COVID-19 telah mempercepat adopsi eCommerce Indonesia dan kami mengharapkan adopsi ini akan bertahan lama setelah pandemi. Gross Merchandise Value (GMV) eCommerce Indonesia diperkirakan akan mencapai US$ 83 miliar pada tahun 2025, meningkat 159% dari tahun 2020. Selain itu, penggunaan eCommerce juga meningkat dua kali lipat sejak pandemi. Meskipun pasar eCommerce sangat besar dan terfragmentasi, kami yakin transaksi eCommerce yang berkembang akan mendorong bisnis AnterAja ASSA.

Pendapatan AnterAja tumbuh pesat setiap kuartal sejak didirikan pada Maret 2019. Sekedar informasi, AnterAja berkontribusi terhadap 14% dari total pendapatan ASSA di Q1 2020 dibandingkan dengan 3% dari total pendapatan tahun 2019!

Namun, AnterAja masih mengalami kerugian dengan tingkat pengiriman sekitar 200 ribu paket/hari pada Mei 2020. EBIT perusahaan pada tahun 2019 dan 2020 masing-masing adalah Rp -99 miliar dan Rp -111 miliar. Manajemen AnterAja telah menyatakan bahwa mereka akan mencapai titik impas (breakeven point) setelah pengiriman harian mencapai 300 ribu, yang mana telah dicapai pada Desember 2020.

Kami memandang ekspansi ASSA ke bisnis pengiriman paket secara positif karena perusahaan berhasil mencapai titik impas pada Desember 2020, atau sekitar dua tahun setelah AnterAja didirikan. Dibandingkan dengan segmen bisnis ASSA lainnya, kami yakin AnterAja memiliki korelasi terendah dengan pertumbuhan Produk Domestik Bruto (PDB) dan potensi pertumbuhan tertinggi. Mengingat mayoritas profitabilitas ASSA masih berasal dari Segmen Sewa Kendaraan, ASSA dapat memanfaatkan keuntungan dari bisnis sewa mobil untuk mendanai pertumbuhan dan ekspansi AnterAja.

Valuation

Kami menilai ASSA menggunakan model DCF, dengan asumsi 14% WACC, 1% terminal growth dan 4 miliar saham beredar. Kami menentukan target price kami sebesar Rp 2000/saham setelah mengurangi enterprise value sebesar Rp 11,012 miliar dengan hutang sebesar Rp 3,000 miliar untuk mendapatkan equity value sebesar Rp 8,000 miliar.

Risiko investasi di ASSA meliputi 1) kondisi ekonomi yang lemah dapat berdampak negatif pada permintaan bisnis persewaaan mobil dan penjualan kendaraan bekas, 2) meningkatnya persaingan dari para perusahaan pengiriman paket lain, 3) infrastruktur logistik yang lemah di luar kota-kota besar dapat memperlambat ekspansi AnterAja