Free release for Public - Stock of The Month (April 2021) - Indonesia

For Free

if you are already a premium subscriber, you can ignore this post.

Halo semua,

Bulan April lalu kita release research untuk IDX: AMRT dengan price target:

Bear Case: ~IDR 1,080/share

Base Case: ~ IDR 1,380/share

Bull Case: ~ IDR 1,530/share

Berhubung hari ini AMRT sempat reach ~IDR 1,300/share intraday and there is not much upside left, kita akan release research kita for free.

If you like our stock pick research, you can go sign up directly here . (note we will keep delivery content through substack as backup)

You can contact us if you have any questions at 0821 - 1629 - 1735

Please find below, enjoy!

Research dalam format PPT bisa di download di sini .

AMRT: PT Sumber Alfaria Trijaya Tbk

Disclaimer: We are long AMRT.

Do not base any investment decision upon any materials found on this presentation

The information contained in this presentation is not an offer to buy or sell securities

The information and analysis in this presentation is purely our opinion on the securities

Any individual who chooses to invest in any securities should do so with caution

Investing in securities is speculative and carries a high degree of risk; you may lose some or all of the money that is invested.

Always research your own investments and consult with a registered investment advisor before investing

The material contained on this presentation is intended for informational purposes only

Summary

AMRT menjual berbagai produk FMCG dan mengoperasikan lebih dari 17,000 outlet

Mereka telah meningkatkan pendapatan selama 5 tahun terakhir sebesar 8% CAGR, didorong oleh Segmen Gerai Milik yang tumbuh 9% CAGR

Selama 5 tahun terakhir, minimarket telah merebut pangsa pasar dari general trade

Perhitungan harga wajar AMRT menurut kami sekitar ~IDR 1,383/share yang didorong oleh:

Alfamart adalah cara yang lebih baik untuk berinvestasi di industri FMCG Indonesia

Alfamart berhasil meningkatkan top line productivity dan bottom line operational efficiency dalam 5 tahun terakhir

Penerima manfaat dari tren Online-to-Offline

Ada banyak peluang ekspansi yang tersisa bagi AMRT untuk tumbuh

Upside yang tinggi dari pasar eGrocery

Business Overview

PT Sumber Alfaria Trijaya Tbk (IDX: AMRT) bergerak di lini distribusi ritel produk konsumen di Indonesia dan Filipina dengan lebih dari 17.000 gerai. Di Indonesia, AMRT menjual produknya melalui Alfamart/Alfamidi, Lawson dan Dan + Dan. Lebih dari itu, mereka juga mengoperasikan lebih dari 750 gerai di Filipina melalui Alfamart Retail Asia Pte. Ltd. Selain gerai fisik, AMRT juga berjualan secara online melalui Alfacart.

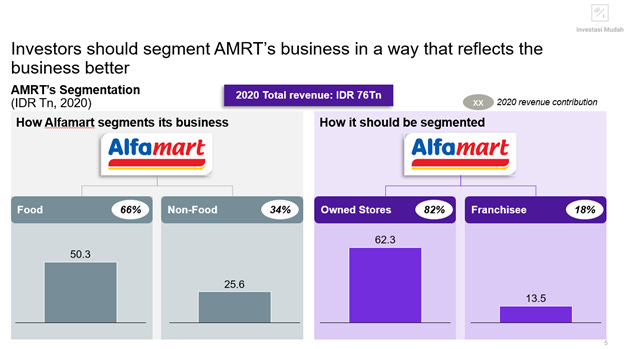

Meskipun AMRT membagi segmen bisnis mereka berdasarkan “makanan” dan “non-makanan”, segmen bisnis AMRT lebih baik dibagi menjadi 'gerai milik’ (owned stores) dan ‘waralaba’ (franchises) mengingat waralaba memiliki model bisnis yang berbeda dari gerai milik. Sekadar informasi, waralaba memungkinkan AMRT untuk mengembangkan bisnis mereka tanpa berinvestasi di gerai baru. Sebaliknya, pemilik waralaba harus membayar AMRT untuk mendapatkan hak distribusi produk AMRT.

Financial Baseline: Pertumbuhan Didorong Segmen Gerai Milik

Selama 5 tahun terakhir, pendapatan AMRT tumbuh sebesar 7.8% CAGR karena segmen makanan dan segmen non-makanan tumbuh masing-masing sebesar 6.8% CAGR dan 8.4% CAGR. Terlepas dari pandemi, AMRT berhasil meningkatkan pendapatan pada tahun 2020 sebesar 4% yoy.

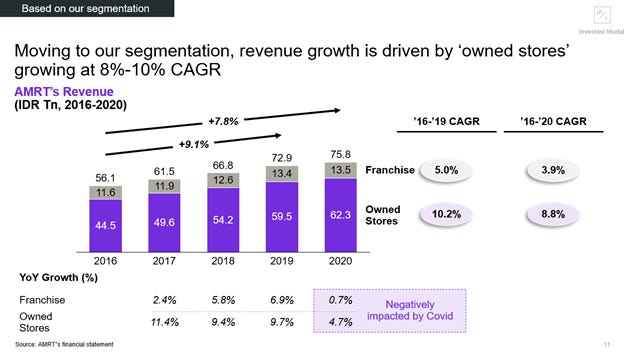

Beralih ke segmentasi kami, pertumbuhan pendapatan AMRT didorong oleh 'gerai milik', yang tumbuh sebesar ~9% CAGR sejak 2016. Di sisi lain, 'waralaba' juga tumbuh sebesar ~4% CAGR sejak 2016.

Terkait profitabilitas selama 5 tahun terakhir, margin core EBIT AMRT turun 0.4 p.p. yang disebabkan oleh peningkatan biaya (general & administrative) G&A. Namun, EBIT ini tidak termasuk operating income lainnya seperti fee-based income (komisi dari pembayaran BPJS, top up e-money, top up voucher prabayar, tagihan listrik, dll), pendapatan sewa, pendapatan royalti, dll. Jika menghitung semua operating income, margin True EBIT AMRT sebenarnya sekitar ~ 2%.

Saat mempelajari kinerja keuangan Alfamart, kita juga harus membandingkan dengan pesaing terdekatnya, yaitu Indomaret. Pertumbuhan pendapatan AMRT sebenarnya setara dengan Indomaret. Namun, menurut kami Indomaret tidak layak untuk diinvestasikan karena struktur perusahaan mereka. Indomaret dikendalikan oleh entitas bernama Indoritel Makmur Internasional (IDX: DNET). Mengingat DNET pada dasarnya adalah bisnis broadband, kami melihat Indomaret hanya sebagai investasi untuk DNET. Alhasil, jika kita berinvestasi di DNET, kita hanyak akan berinvestasi terutama di bisnis broadband mereka, bukan di sektor ritel. DNET juga memiliki saham di ROTI (nipponsari) dan FAST (KFC).

Industry Outlook: di Modern Trade, Minimarket tumbuh jauh lebih pesat dibandingkan Super/Hypermarket

Pasar ritel Indonesia tersegmentasi menjadi general trade (GT) dan modern trade (MT). Kamu mungkin lebih mengenal GT sebagai warung dan MT sebagai Alfamart, Indomaret, Giant, dll.

Meskipun memiliki jangkauan yang lebih sedikit daripada GT, MT biasanya menawarkan produk yang lebih bervariasi dan menghasilkan permintaan yang lebih tinggi. Alhasil, MT menghasilkan penjualan yang lebih tinggi per toko dan skala ekonominya yang tinggi memungkinkan mereka untuk memperluas jangkauan gerai mereka dengan lebih mudah.

Pasar MT bisa dibagi menjadi dua sub segmen, yaitu minimarket dan super/hyper market. Dibandingkan dengan supermarket, minimarket menghasilkan lebih sedikit penjualan per toko tetapi memiliki jangkauan yang lebih luas. Selain itu, supermarket juga membutuhkan lebih banyak capex dan belanja modal untuk membangun gerai baru.

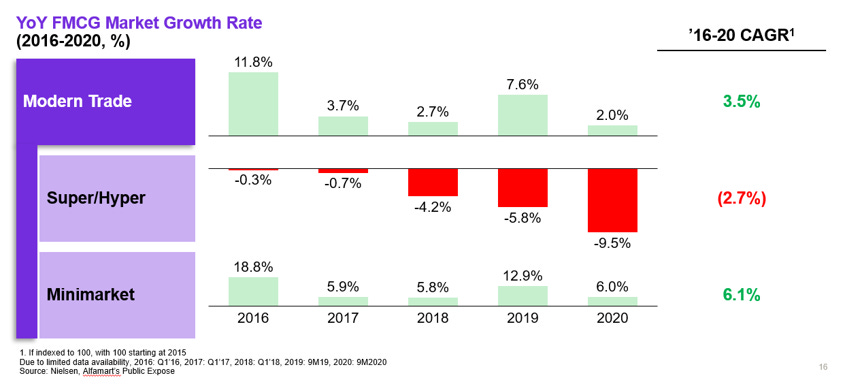

Sejak 2016, pasar MT telah tumbuh jauh lebih cepat pada CAGR 3,5% dibandingkan dengan GT yang turun -0,2% CAGR. Bahkan selama pandemi, MT masih berhasil mencatatkan pertumbuhan positif selama tahun 2020 sebesar 2% dari tahun sebelumnya.

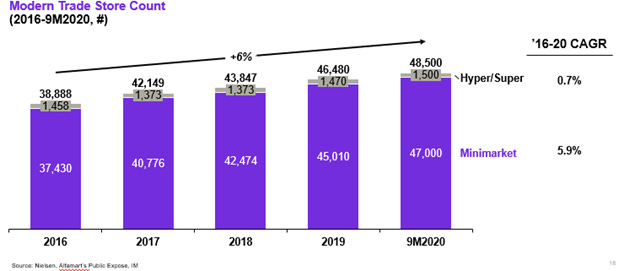

Pertumbuhan pasar MT terutama didorong oleh minimarket, yang tumbuh sebesar 6.1% CAGR sejak 2016. Sebaliknya, supermarket malah mengalami pertumbuhan yoy negatif sejak 2016 dan secara kesuluruhan menyusut sebesar -2.7% CAGR sejak 2016.

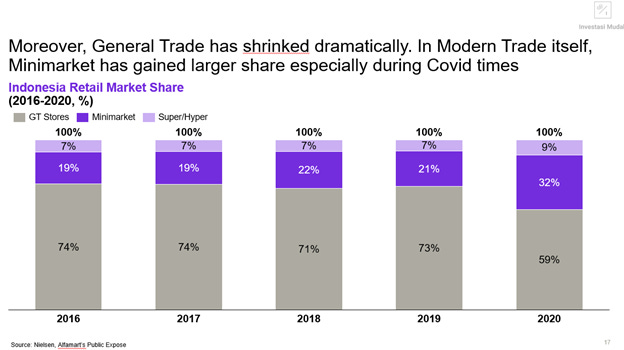

Jika kita melihat seluruh pasar ritel setiap tahun, kita dapat melihat pangsa pasar GT telah menurun drastis dari 74% pada tahun 2016 menjadi 59% pada tahun 2020. Di dalam pasar MT, minimarket telah merebut pangsa pasar secara agresif selama pandemi karena jumlahnya mencapai 32% dari total pasar ritel pada tahun 2020 (+13 p.p sejak 2016).

Keuntungan minimarket dalam pangsa pasar juga terlihat dalam pertumbuhan jumlah toko mereka. Sejak 2016, jumlah total minimarket di Indonesia telah tumbuh sebesar 6% CAGR sementara jumlah supermarket tetap datar.

Kenapa Investasi di AMRT?

Setelah meghitung kinerja keuangan AMRT, perhitungan kami menunjukkan nilai wajar AMRT sekitar ~ Rp 1,080/saham - Rp 1,383/saham yang didorong oleh lima faktor:

Alfamart adalah cara yang lebih baik untuk berinvestasi di industri FMCG Indonesia

Alfamart berhasil meningkatkan top line productivity dan bottom line operational efficiency

Penerima manfaat dari tren Online-to-Offline

Ada banyak peluang ekspansi yang tersisa bagi AMRT untuk tumbuh

Upside yang tinggi dari pasar eGrocery

1. Alfamart adalah cara yang lebih baik untuk berinvestasi di industri FMCG Indonesia

Perusahaan FMCG mempunyai kinerja keuangan yang bervariasi. Sebagai gambaran, kami memilih 12 perusahaan di industri FMCG dan membandingkan pertumbuhan pendapatan, margin kotor, dan margin EBITDA mereka. Hasilnya menunjukkan bahwa ada standar deviasi yang tinggi antara perusahaan dengan kinerja terbaik dan perusahaan dengan kinerja terburuk untuk setiap metrik. Selain itu, range pertumbuhan pendapatan, margin laba kotor (gross margin), dan margin EBITDA, masing-masing sekitar 23%, 43%, dan 25%.

Maka dari itu, kami percaya bahwa berinvestasi di platform yang menjual berbagai produk FMCG lebih baik daripada mencoba memilih perusahaan terdepan dalam industri FMCG. Sebagai minimarket, AMRT menjual berbagai macam produk dari berbagai merk. Oleh karena itu, mereka dapat memilih untuk mendistribusikan produk yang permintaannya tinggi dan mereka akan lebih terlindungi dari single principal risk.

2. Alfamart berhasil meningkatkan top line productivity dan bottom line operational efficiency

Alfamart mengalami pertumbuhan per toko sebelum pandemi baik di gerai milik maupun waralaba. Dari 2016 hingga 2019, pendapatan gerai milik tahunan per toko terus meningkat pada 4.3% CAGR menjadi Rp 5.6 Miliar. Demikian pula, pendapatan waralaba tahunan per toko juga meningkat sebesar 1.7% CAGR dalam waktu yang sama.

Peningkatan produktivitas penjualan ini didorong oleh aktivitas pemasaran yang agresif (seperti yang ditunjukkan oleh peningkatan biaya G&A sebagai % dari pendapatan) dan strategi penetapan harga (pricing strategy) yang optimal. Mengingat AMRT menjual berbagai produk dari banyak merek, mereka dapat menggunakan data analytics untuk memilih strategi penetapan harga yang tepat untuk harga produk sehari-hari. Selain itu, mereka dapat menghitung elastisitas harga (price elasticity) berdasarkan ukuran dan jenis produk untuk menentukan metrik harga yang tepat seperti pendapatan per unit, kecepatan penjualan (sales velocity), dan product mix.

Di sisi lain, pendapatan per toko Indomaret tumbuh lebih lambat dibandingkan AMRT. Namun, pandemi mempunyai dampak yang lebih keras bagi AMRT daripada bagi Indomaret karena pendapatan AMRT per toko turun 3.6% yoy pada tahun 2020 dibandingkan dengan Indomaret yang meningkatkan pendapatan per toko sebesar 2% yoy. Meski demikian, tingkat pertumbuhan jangka panjang AMRT sebelum pandemi sebenarnya melampaui Indomaret. Terlebih, AMRT juga meningkatkan pangsa pasar selama 5 tahun terakhir. Per September 2020, AMRT menguasai 35% pangsa pasar, meningkat +5 p.p. dari 2016.

Kita juga dapat mengukur produktivitas AMRT dengan mengukur total gaji per toko yang dimiliki. Selama 5 tahun terakhir, AMRT berhasil menurunkan jumlah pegawai per gerai milik sebesar 20%. Akibatnya, produktivitas setiap gerai toko meningkat ~ 8%. Dengan kata lain, setiap gerai toko menghabiskan 8% lebih sedikit untuk gaji karyawan dibandingkan 5 tahun yang lalu.

3. Penerima manfaat dari tren Online-to-Offline

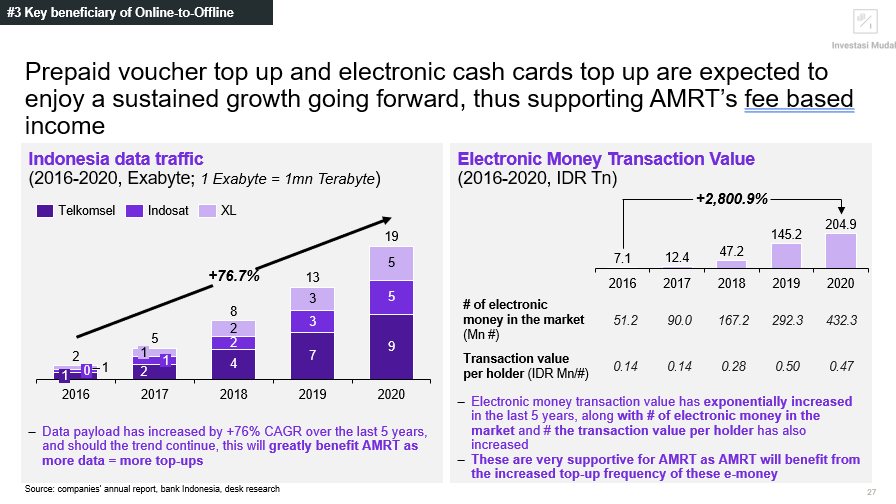

Selain penjualan langsung dari gerai mereka, AMRT juga menghasilkan fee-based income, di mana mereka mendapatkan uang dari memfasilitasi transaksi online seperti top up eMoney, top up voucher seluler prabayar, dll. Fee-based income AMRT tumbuh sebesar 41% CAGR dari 2016 hingga 2019. Namun, jumlah ini menurun 11% pada tahun berikutnya karena penurunan kunjungan toko yang disebabkan oleh pembatasan sosial berskala besar. Meskin demikian, kami yakin fee-based income AMRT akan tumbuh tahun ini karena tren peningkatan Online-to-Offline (O2O).

Jadi, faktor apa lagi yang dapat memengaruhi fee-based incomeAMRT? Pertama, peningkatan jumlah pelanggan seluler prabayar Indonesia dan peningkatan payload dataakan menyebabkan transaksi top up voucher prabayar lebih banyakdi gerai AMRT.

Selain itu, nilai transaksi uang elektronik (e-money) di Indonesia telah meningkat sebesar 2,800% sejak tahun 2016. Kita juga dapat melihat peningkatan adopsi e-money ini jika kita melihat jumlah kartu e-money yang beredar dan nilai transaksi rata-rata per kartu. Pada tahun 2020, jumlah kartu e-money yang beredar mencapai 432 juta (dari 51.2 juta pada tahun 2016) dan nilai transaksi rata-rata per kartu mencapai Rp 0.47 juta (dibandingkan dengan Rp 0.14 juta pada tahun 2016). Pada akhirnya, ini akan mengarah pada transaksi top up e-money yang lebih banyak di gerai AMRT.

4. Ada banyak peluang ekspansi yang tersisa bagi AMRT untuk tumbuh

AMRT dapat menangkap peluang pertumbuhan di luar Jabodetabek, di mana penjualan per populasi lebih rendah sekitar 70%. Rendahnya produktivitas penjualan di luar Jabodetabek memberikan kesempatan bagi AMRT untuk menambah jumlah gerai dan meningkatkan produktivitas per gerai.

Kita juga dapat melihat upaya AMRT dalam meningkatkan kinerja non-Jabodetabek mereka dengan melihat perincian pendapatan mereka secara geografis. Ada disparitas yang BESAR dari penjualan per populasi jika kita membandingkan Jabodetabek, Jawa non-jabodetabek dan non-Jawa. Penjualan per populasi di luar Jabodetabek -70% lebih rendah dibandingkan di Jabodetabek. Ini bisa disebabkan oleh jumlah gerai yang lebih rendah atau/dan produktivitas gerai yang lebih rendah. Bagaimanapun, ada peluang yang signifikan bagi AMRT untuk meningkatkan produktivitas penjualan non-Jabodetabek.

Di seluruh Indonesia, AMRT mengoperasikan sekitar 57.2 gerai per 1 juta orang. Di sisi lain, 7-Eleven, operator minimarket terbesar di Malaysia, mengoperasikan 73.4 gerai per 1 juta orang. Jika AMRT ingin menyamai jangkauan 7-Eleven, AMRT perlu membangun 4.4 ribu gerai tambahan dan akan menghasilkan pendapatan tambahan sebesar Rp 22 miliar.

AMRT juga meluncurkan Alfa X, sebuah coworking space yang juga menyediakan kafe. Manajemen AMRT mengatakan bahwa ide di balik Alfa X adalah untuk menarik kaum milenial yang biasanya nongkrong di minimarket untuk membuat mereka berbelanja lebih banyak. Di minimarket, orang biasanya membeli satu minuman dan nongkrong dalam waktu lama. Di Alfa X, pelanggan dapat memesan tempat dengan biaya yang telah ditentukan yang juga termasuk makanan dan minuman. AMRT masih menguji model bisnis Alfa X dan tidak berencana membangun waralaba. Terlepas dari itu, kami melihat pembukaan toko mereka di dekat universitas (yaitu Universitas Indonesia, Universitas Binus dan Universitas Tarumanegara) sebagai strategi pemasaran yang strategis.

Kami juga menghitung potensi peningkatan pendapatan AMRT dari Alfa X bisa mencapai Rp 0.8 miliar hingga Rp 2.0 miliar per gerai per tahun (rata-rata pendapatan gerai milik per gerai per tahun saat ini sekitar Rp 5.4 miliar).

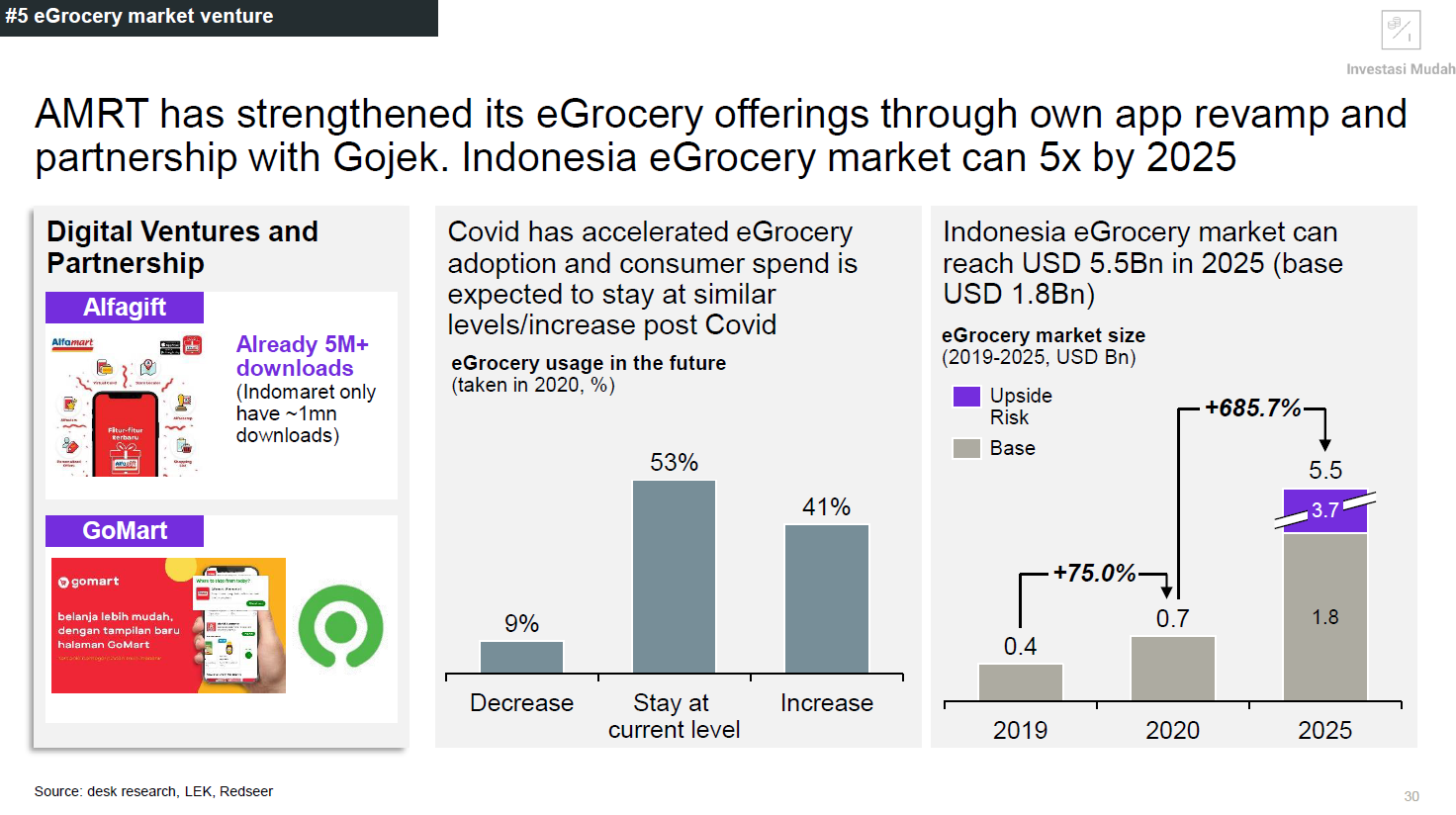

5. Upside yang tinggi dari pasar eGrocery

AMRT telah memperkuat penawaran eGrocery mereka melalui Alfagift dan kemitraan dengan Gojek. Melalui Alfagift, pelanggan dapat berbelanja online, mengikuti program loyalitas, serta mengklaim penawaran voucher belanja. Meskipun pasar eGrocery masih dalam masa-masa awal mengingat sebagian besar belanja grosir masih dilakukan secara offline, penelitian kami menunjukkan bahwa pasar eGrocery bisa naik 5x lipat pada tahun 2025 hingga mencapai USD 5.5Bn. Terakhir, aplikasi Alfagift memberikan pengalaman terintegrasi antara belanja offline dan online. Selain menukarkan penawaran voucher online di gerai Alfamart terdekat, pelanggan juga dapat melakukan top up mobile voucher, e-money dan sekaligus membayar tagihan.

Valuasi: ~44% upside

Kami menilai AMRT menggunakan metode Discounted Cash Flow (DCF), dengan asumsi WACC 11.5%, exit EV/EBITDA multiple 9.5x, dan 41 miliar lembar saham yang beredar. Penilaian kami juga didasarkan pada proyeksi pendapatan sebesar Rp 121 triliun dan EBIT Rp 4,4 triliun pada tahun 2025. Kami mendapat fair value estimate kami sebesar Rp 1,383/saham.

Risiko termasuk: 1) Ekspansi toko yang lebih lambat dari ekspetasi, 2) Kondisi ekonomi makro yang melemah, 3) Kompetisi ketat dari super/hypermarket, 4) Kompetitisi ketat di minimarket segment

details of financial projection and risk factors can be found in the slides

AMRT masih potensial untuk entry ya mas..